东吴证券股份有限公司胡翔,葛玉翔,罗宇康,武欣姝近期对国联证券进行研究并发布了研究报告《2024年中报点评:24Q2环比改善显著,关注后续整合成效》,本报告对国联证券给出买入评级,当前股价为9.66元。

国联证券(601456)

投资要点

事件:国联证券发布2024年中报。公司2024H1实现营业总收入10.86亿元,同比-39.91%,实现归母净利润0.88亿元,同比-85.39%。公司24Q2单季度营收/归母净利润分别同比-19.16%/-22.01%至9.12/3.06亿元

重资产业务:自营业务Q2环比改善,利息净收入依旧承压。1)自营业务:2024H1公司自营业务收入(投资收益-对联营企业的投资收益+公允价值变动净收益)同比-61%至3.75亿元,主要系24Q1市场行情大幅波动情况下公司权益自营及股权衍生品业务遭受较大负面影响。24Q2单季度公司自营业务收入同比-11%至5.25亿元,环比大幅改善。2)利息净收入:2024H1公司利息净收入同比-201%至-0.89亿元,其中24Q2同比-287%至-0.62亿元,主要系公司融资规模上升(24H1公司拆入资金较上年末+36%至72亿元)、其他债权投资规模减小(24H1公司其他债券投资较上年末-23%至55亿元)综合所致。

轻资产业务:经纪、资管业务表现亮眼,投行业务随行就市。1)经纪业务:2024H1公司经纪业务收入同比+7%至2.8亿元,其中24Q2同/环比分别+15%/+58%至1.7亿元。公司经纪业务逆势增长,主要系规费调降背景下经纪业务支出下降(24H1公司代理买卖证券业务支出同比-30%至0.77亿元)以及研究业务贡献增量收入(24H1公司席位租赁收入+38%至0.73亿元)。2)资管业务:2024H1公司资管业务收入同比+111%至3.12亿元,主要系收购中融基金、国联资管开业情况下公司资管规模大幅提升(24H1公司公募基金/集合资管规模较23H1分别+83%/+108%至120/340亿元)。3)投行业务:2024H1公司投行业务收入同比-40%至1.69亿元,主要受股权融资监管收紧影响(2024H1公司股权融资承销规模同比-90%至2.95亿元)。

收购民生证券对价落地,整合再度加速:2024年8月8日,国联证券公告称拟通过发行A股股份的方式向国联集团、沣泉峪等45名交易对方购买其合计持有的民生证券99.26%股份,交易价格为294.92亿元。同时拟向不超过35名特定投资者发行股份募集配套资金,募集配套资金总额不超过人民币20亿元。收购对价落地,表明公司整合民生证券已进入倒计时,看好国联证券与民生证券充分发挥协同互补作用,驱动公司综合实力大幅提升。

盈利预测与投资评级:国联证券二季度业绩环比修复迅速,我们小幅上调此前盈利预测,预计2024-2026年公司归母净利润分别为4.03/8.42/9.89亿元(前值分别为4.03/8.40/9.87亿元),对应增速分别为-40.03%/109.16%/17.51%,对应EPS分别为0.11/0.24/0.28元,当前市值对应2024-2026年PB估值分别为1.53/1.34/1.30倍。我们依旧看好公司后续内生增长与外延扩张并驾齐驱,维持“买入”评级。

风险提示:1)整合效果不及预期;2)权益市场大幅波动;3)行业监管趋严。

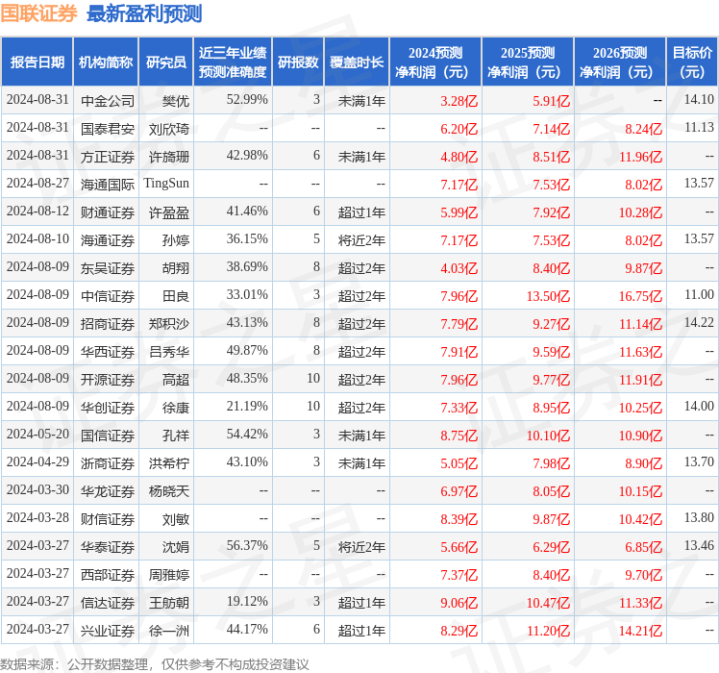

证券之星数据中心根据近三年发布的研报数据计算,华泰证券沈娟研究员团队对该股研究较为深入,近三年预测准确度均值为56.37%,其预测2024年度归属净利润为盈利5.66亿,根据现价换算的预测PE为48.3。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级8家,增持评级3家;过去90天内机构目标均价为13.38。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。